03.02.2020 | von: fegonnow54 | Kategorie: Heizen, Heizkostenabrechnung

Welche Kosten dürfen im Rahmen einer Heizkostenabrechnung unterschiedlicher Heizanlagen abgerechnet werden und wie sind diese auf der Abrechnung darzustellen?

Kosten der verbrauchten Brennstoffe und ihrer Lieferung

Als Brennstoffkosten werden die im Abrechnungsjahr (Abrechnungsperiode) angefallenen Kosten für tatsächlich verbrauchte (bezogene) Energie bzw. Brennstoffe der zentralen Heizungsanlage bezeichnet. Brennstoffkosten werden auch Energiekosten genannt und sind meist der größte Posten auf einer Heizkostenabrechnung. Die Kosten sind uneingeschränkt umlagefähig.

Bei Gasheizungen mit Gas-Zähler sollten aus der Heizkostenabrechnung

- der Brennstoff (Erdgas, Flüssiggas) und seine energetische Qualität (z.B. Erdgas H bzw. L oder Propan/Butan),

- der Zählerstand am Anfang des Abrechnungszeitraumes,

- ggf. einzelne Teilabrechnungen (Menge, Datum, Preis),

- der Zählerstand am Ende des Abrechnungszeitraumes sowie

- die daraus errechnete, im Abrechnungszeitraum verbrauchte Gesamtmenge und der errechnete Gesamtpreis, wie ihn der Gasversorger in Rechnung gestellt hat,

ersichtlich sein. Die Abrechnung ist übersichtlich, wenn die Lieferungen so berechnet werden, dass sie genau der Abrechnungsperiode entsprechen. Ist dies nicht der Fall, muss der Gaszähler zum Stichtag abgelesen werden, um den Verbrauch der Abrechnungsperiode zuordnen zu können.

Bei Pellet-, Öl- und Flüssigasheizungen (ohne Gas-Zähler), also Heizungen mit gelagerten Brennstoffen, sollten aus der Heizkostenabrechnung

- die in der vorangegangenen Abrechnungsperiode übrig gebliebene Brennstoffmenge als Anfangsbestand zu einem Anfangspreis hervorgehen,

- die einzelnen Lieferungen bzw. Teilabrechnungen des Zukaufs (Menge, Datum, Preis) aufgelistet sein,

- der Abzug der am Ende der Abrechnungsperiode übrig gebliebenen Brennstoffmenge ersichtlich werden sowie

- die daraus errechnete, im Abrechnungszeitraum verbrauchte Gesamtmenge und der errechnete Gesamtpreis hervorgehen.

Bei den aus einem Lager entnommenen Brennstoffen (Pellets, Heiz-Öl, Flüssiggas, Kohlen, Stückholz) sind immer nur jene Brennstoffmengen zu den Einkaufspreisen abzurechnen, wie sie im Abrechnungszeitraum verbraucht wurden. Dabei gilt: Was zuerst gekauft wurde, wird auch zuerst verbraucht („first in“, „first out“). Für die Bestimmung der Anfangs- und Endbestände sind plausible Schätzungen zulässig.

Nicht umlagefähig sind Finanzierungskosten, z.B. für den Kauf des Heizöls, Zinsen für die Überziehung des Kontos wegen Brennstoffeinkauf, und Trinkgelder.

Bei Fern- bzw. Nahwärmeheizungen werden alle Kostenbestandteile der Wärmelieferung, also Grund-, Mess- und Arbeitspreise abgerechnet. Aus der Heizkostenabrechnung sollten

- der Zählerstand am Anfang des Abrechnungszeitraumes,

- ggf. die einzelnen Lieferungen bzw. Teilabrechnungen (Menge, Datum, Preis),

- der Zählerstand am Ende der Abrechnungszeitraumes sowie

- die daraus errechnete, im Abrechnungszeitraum verbrauchte Gesamtmenge und der errechnete Gesamtpreis, wie ihn der Versorger in Rechnung gestellt hat, ersichtlich sein.

Bei den Contracting genannten Wärmelieferungen (Produktion von Wärme im Haus durch einen Dritten) wird der zwischen Wärmelieferer und Vermieter vereinbarte Wärmepreis (einschließlich Grund- und Messpreis) im Rahmen der Heizkostenabrechnung gegenüber den Mietern bzw. Eigentümern abgerechnet. Der in der Abrechnung dargestellte Rechnungsbetrag für die Wärme wird in der Regel deutlich über den Preisen für den Energieträger selbst liegen, da im Wärmepreis auch Anlagenkosten und der Gewinn enthalten sind. Ob diese Berechnung zulässig ist, hängt von den mietvertraglichen Regelungen ab, jedoch kann der Vermieter nicht von heute auf morgen als Wärmelieferer auftreten.

Bei Heizungsanlagen mit Block-Heiz-Kraftwerken (BHKW), die Strom und Wärme gleichzeitig produzieren, muss unterschieden werden, ob der Vermieter die Anlage selbst betreibt oder ob die Anlage einem Dritten (wie beim Contracting) gehört und von diesem betrieben wird. Im letzteren Fall ist der Betrieb der Anlage mit einem Fern- bzw. Nahwärmelieferanten vergleichbar. Der Betreiber wird dem Vermieter der Wohnungen für die Wärmelieferung einen Wärmepreis pro kWh anbieten, in dem alle Kostenbestandteile (Grund- und Messpreis, Wartungskosten, Abschreibungen, usw.) aber auch der Gewinn enthalten sein dürfen. Der erzielte Ertrag aus der Stromlieferung hat dann mit der Heizkostenabrechnung nichts zu tun.

Betreibt der Vermieter die Anlage in eigener Regie, kann dieser nicht einfach die Brennstoff-, Hilfsenergie und Wartungskosten in der Heizkostenabrechnung umlegen, da ja auch Strom produziert wird, den der Vermieter an den Stromnetzbetreiber verkauft. Vermieter sind angehalten, die Wärmekosten eines selbst betriebenen BHKW nach der VDI-Richtlinie 2077 Blatt 3.1 zur „Ermittlung der umlagefähigen Wärmeerzeugungskosten von KWK-Anlagen“ zu berechnen. Danach sind bei der messtechnischen Lösung die Brennstoffmengen des (ungeprüften) BHKW und eines Zusatzheizgerätes jeweils mit Brennstoffzählern (Gas-Zähler bei einer mit Gas betriebenen Anlage) zu erfassen. Die Wärme, die von der BHKW-Anlage ins Heizungsnetz eingespeist wird, ist mit einem Wärmezähler zu erfassen. Die vom BHKW produzierte Strommenge wird selbstverständlich mit einem Stromzähler gemessen.

Bei einer rechnerischen Lösung (für geprüfte Anlagen) erfasst ein Brennstoffzähler den gesamten Brennstoffverbrauch. Ein Betriebsstundenzähler ermittelt die Laufzeit des BHKW. Ein Stromzähler ermittelt die vom BHKW erzeugte Strommenge. Die anteiligen Brennstoffkosten für die Wärmeerzeugung können so berechnet werden.

Die beschriebenen Methoden stehen in der Kritik verschiedener Organisationen und Verbände (wie ASUE, Bund der Energieverbraucher, BHKW-Forum). Ansatzpunkt der Kritiker ist, dass die VDI-Methode technisch fehlerhaft sei und die Stromerzeugungskosten durch die Heizkostenabrechnung der Wärmeabnehmer subventioniert werden, was nach Einschätzung der Verbände auch mietrechtlich unzulässig ist.

Strittig ist auch die Umlage der Wartungskosten, die nach VDI-Richtlinie mit einem Umlagefaktor in die Abrechnung einfließen soll. Alle Wartungskosten eines BHKW sollten der Stromerzeugung zugeordnet werden, und haben dann in der Heizkostenabrechnung nichts zu suchen. Die Wartung eines zusätzlichen Spitzenlastkessels dient dagegen ausschließlich der Wärmelieferung und stellt daher umlegbare Kosten dar.

Bei Heizungsanlagen mit Wärmepumpe (Elektro-Zähler) sollten aus der Heizkostenabrechnung

- der Zählerstand am Anfang des Abrechnungszeitraumes,

- ggf. einzelne Teilabrechnungen (Menge, Datum, Preis),

- der Zählerstand am Ende der Abrechnungszeitraumes sowie

- die daraus errechnete, im Abrechnungszeitraum verbrauchte Gesamtmenge und der errechnete Gesamtpreis, wie ihn der Stromversorger in Rechnung gestellt hat, ersichtlich sein.

Zusätzliche Strommengen, die z.B. für elektrische Begleitheizungen der Warmwasserversorgung anfallen, die nicht über den speziellen Tarifzähler für Wärmepumpenstrom abgerechnet werden, sind gesondert aufzuführen.

Bei Heizungsanlagen mit Stückholzverbrennung können nur die Kosten umgelegt werden, die nachweislich entstanden sind (z.B. für den Kauf des Holzes oder den Transport durch einen Fuhrunternehmer).

In einigen Veröffentlichungen wird die Auffassung vertreten, dass für Holz, welches ein Gebäudeeigentümer aus eigenem Wald für die Heizungsanlage zur Verfügung stellt, der marktübliche Preis angesetzt werden darf. Da es prinzipiell nicht zulässig ist, dass der Gebäudeeigentümer mit der Wärmebereitstellung Gewinne macht, dürften dann nur die Selbstkosten in die Berechnung einfließen.

Rabatte und Nachlässe auf Brennstoffrechnungen müssen immer den Nutzern in der jeweiligen Abrechnungsperiode zugute kommen.

Der Vermieter hat nach wirtschaftlichen Gesichtspunkten einzukaufen, muss aber nicht den günstigsten Anbieter beauftragen. Kriterien wie Qualität oder Zuverlässigkeit können eine Rolle spielen.

Kosten des Betriebsstromes, Hilfsenergie

Die Kosten für Betriebsstrom der Heizungsanlage (Hilfsenergie) sind verbrauchsabhängig abzurechnen (gehört also nicht zum Allgemeinstrom in den kalten Betriebskosten).

Hilfsenergie in einer Heizungsanlage wird benötigt für

- Öl-Gebläsebrenner, Öldruckpumpe, Zündeinrichtung, Überwachung,

- Gas-Gebläsebrenner, Zündeinrichtung, Überwachung,

- Pellets-Gebläsebrenner, Zündeinrichtung, Überwachung,

- Pellets-Transporteinrichtungen,

- Gebläse und Solekreisläufe bei Wärmepumpenheizungen

- Regelung des Heizkessels oder von Wärmetauschern (Fernwärme),

- Heizkreisregelungen,

- Umwälzpumpen,

- motorisch gesteuerte Abgasklappen,

- Mischermotore,

- elektromechanische Stellventile,

Die Kosten für Beleuchtung und Lüftung des Heizungsraumes gehören dagegen nicht zum Betriebsstrom und damit zu den verbrauchsabhängig umzulegenden Kosten, können aber über die kalten Betriebskosten umgelegt werden.

Stromkosten entstehen auch bei der Warmwasserbereitung in zentralen Heizungsanlagen, u.a. für

- Brauchwasserladepumpen,

- Zirkulationspumpen,

- Regelungen (Bereitstellungszeiten, Temperatur)

- Regelungen einer Solaranlage,

- Solarkreispumpen für Solaranlage,

- elektrische Begleitheizungen (Heizband).

Die Heizkostenverordnung macht keine Vorgaben dazu, wie die Hilfsenergiekosten zu ermitteln sind. Folgende Varianten sind sinnvoll bzw. möglich:

- Wegen der Vielzahl stromverbrauchender Bauteile in Heizungsanlagen ist der Einbau eines geeichten Zwischenzählers zweckmäßig.

- Schätzungen wurden früher gelegentlich akzeptiert (mit einer Umlage von 3% bis 5% der Brennstoffkosten ohne Nachweis), sind aber wegen heute teils sehr hoher Stromkosten rechtlich angreifbar und daher zu vermeiden.

- Berechnungen: Insbesondere in Liegenschaften mit niedrigen Brennstoffkosten (Niedrigenergiehäuser) sollten bei fehlendem Zähler genaue Berechnungen aus der Leistung und der Einschaltdauer der Bauteile vorgenommen werden. Die Jahresstromkosten errechnen sich zu: elektrische Leistungsaufnahme in kW x Einschaltdauer in h x Strompreis pro kWh.

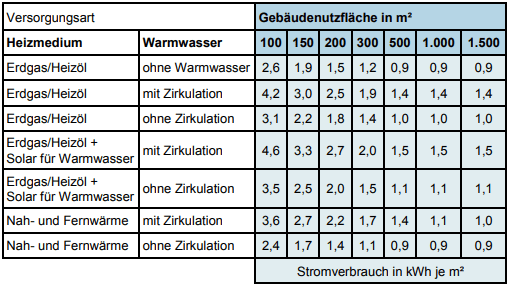

- Eine weitere Möglichkeit besteht in der Verwendung von Standardkennwerten marktüblicher Anlagensysteme (Stromverbrauch je m² Gebäudenutzfläche), die in der Anlage C.5 zur DIN V 4701-10 veröffentlicht sind.

Stromverbrauchskennwerte nach DIN4701-10

Kosten für die regelmäßige Prüfung der Betriebsbereitschaft und Betriebssicherheit, einschließlich der Einstellung durch eine Fachkraft (Wartungskosten)

Wartungskosten zählen zu den Betriebskosten einer Heizanlage, weil sie regelmäßig zur Sicherung der Betriebsfähigkeit der Anlage anfallen. Zu den Wartungskosten gehören die Aufwendungen für die

- Prüfung der Betriebsbereitschaft,

- Prüfung der Betriebssicherheit,

- Prüfung und Einstellung der Druckwerte,

- Prüfung und Einstellung der Abgaswerte,

- Prüfung und Einstellung der Heizungsregelung,

- Reinigung des Brenners und des Kessels bzw. Wärmeerzeugers der Anlage,

- Überprüfungen eines Feuerlöschers.

Nicht zu den Wartungskosten gehören Reparaturen aller Art, die zu den Instandhaltungskosten zählen. Diese Aufwendungen sind bereits Bestandteil der Kaltmiete, sofern es sich nicht um Heizungsanlagen handelt, die einem Dritten gehören (Contracting, Wärmelieferverträge). Wird Wärme durch einen Dritten geliefert, können keine Wartungskosten für die Wärmeerzeugungsanlage abgerechnet werden, da die Wartung bereits Preisbestandteil der Wärmelieferung ist.

Eine klare Abgrenzung zwischen Wartung und Reparatur ist jedoch nicht immer möglich. Insbesondere dann nicht, wenn mit einem Dienstleister ein Vollwartungsvertrag abgeschlossen ist, der auch Kleinstreparaturen beinhaltet. Kann nicht ermittelt werden, wie sich die Kosten exakt aufteilen, ist der Wartungskostenanteil zu schätzen.

Definitiv nicht zu den Wartungskosten gehören z.B. die Erneuerung der Umwälzpumpe, die Montage eines neuen Ausdehnungsgefäßes oder das Auswechseln von Düsen oder Öl-Filtern. Tropft es irgendwo in der Anlage, ist die Beseitigung des Lecks eine Instandhaltungsmaßnahme, keine Wartung.

Die Höhe der Wartungskosten ist abhängig von der Komplexität einer zentralen Heizungs- und Warmwasserbereitungsanlage. Die Kosten dafür können daher nicht an einem bestimmten Prozentsatz der Brennstoffkosten o.ä. festgemacht werden. Jedoch sollte diese Kostenposition genauer überprüft werden, sofern sie deutlich über 5% der Gesamtkosten liegt.

Der Vermieter muss nicht zwingend den preisgünstigsten Dienstleister beauftragen. Der Grundsatz der Wirtschaftlichkeit lässt einen gewissen Entscheidungsspielraum zu, z.B. dann, wenn bestimmte Techniken (Wärmepumpe, Regelungstechnik o.ä.) auch besondere Anforderungen an die Qualifikation des Dienstleisters stellen.

Kosten der Bedienung, Überwachung und Pflege der Anlage

Bedienungskosten fallen bei modernen, automatisch geregelten Pellet-, Öl-, Gas-, oder Wärmepumpenheizungen in der Regel nicht an und dürfen dann auch nicht als Pauschale auf der Heizkostenabrechnung erscheinen. Gleiches gilt für Überwachungs- und Pflegekosten. Anders steht es bei Kohle- und Stückholzfeuerungen. Hier ist eine differenzierte Betrachtung erforderlich.

Werden bestimmte Einstellungen (z.B. zeitliches Programm, Sommer-, Winterzeit) und Kontrollgänge etwa vom Hausmeister erledigt, dürfen dafür keine zusätzlichen Kosten berechnet werden (LG Hamburg WM 90,561).

Kosten für Reinigung der Anlage und des Betriebsraumes (Reinigungskosten)

Hierzu gehören die Kosten zur Reinigung des Heizkessels, der Abgasanlage, des Aufstellraumes und der Tankanlage sowie die Kosten für Reinigungsmaterialien. Diese müssen tatsächlich angefallen sein und dürfen nicht pauschal angesetzt werden. Kosten der Abgasanlage entstehen, wenn der Schornsteinfeger die Abgasanlage entsprechend den Vorschriften nach der Bundesimmisionsschutzverordnung (BImSchVo) reinigt.

Kosten für die Reinigung des Aufstellraumes fallen in aller Regel nur bei Festbrennstoffkesseln an. Das Ausfegen des Heizraumes durch den Hausmeister gilt aber als vernachlässigbarer Aufwand im Rahmen der ohnehin erforderlichen Reinigung des Hauses.

Dient eine Öl-Tankreinigung der Vorbereitung einer Neubeschichtung, handelt es sich um eine Instandhaltungsmaßnahme. In diesem Fall sind die Kosten nicht umlegbar. Dient die Maßnahme jedoch der Herstellung der Betriebssicherheit (wegen Aussetzern, Öl-Schlamm), sind die Kosten wie Wartungskosten umlegbar.

Kosten der Messungen nach dem Bundes-Immissionsschutzgesetz (Schornsteinfegerkosten)

Die gesetzlich vorgeschriebenen Immissionsschutzmessungen, die in der Regel der Schornsteinfeger vornimmt, gehören zu den umlegbaren Heizkosten. Werden Abgasmessungen, die im Prinzip gleiche Messwerte enthalten, vom Heizungsfachbetrieb durchgeführt, so gehören diese Kosten zu den Wartungskosten. Sie können also ebenfalls umgelegt werden.

Kosten der Anmietung oder anderer Arten der Gebrauchsüberlassung einer Ausstattung zur Verbrauchserfassung sowie die Kosten der Verwendung einer Ausstattung zur Verbrauchserfassung

Die Pflicht des Vermieters zur verbrauchsabhängigen Abrechnung der Heizungs- und Warmwasserkosten verlangt eine mieterbezogene Ausstattung zur Verbrauchserfassung. Die Heizkostenverordnung verpflichtet den Mieter, die Anbringung der Geräte zur Verbrauchserfassung zu dulden (§ 4 II 2 HeizkostenV). Zu den Ausstattungen zur Verbrauchserfassung gehören Wärmemengenzähler, Wasseruhren, Heizkostenverteiler sowie in einigen Anlagen Energie- bzw. Brennstoffzähler (z.B. für Strom oder Gas). Die Austattungen müssen so beschaffen sein, dass eine eindeutige Erfassung des Verbrauches (was im Grunde Messung bedeutet) möglich wird. Die dazu erforderliche Gerätetechnik kann der Vermieter kaufen oder mieten. Kauft der Vermieter die Geräte erstmalig, ist er berechtigt die Miete zu erhöhen, da es sich um eine Modernisierungsmaßnahme nach § 559 BGB handelt, deren Kosten auf die Mieter umlegt werden können. Die Kosten der Eichung nach dem Eichgesetz sind dann umlagefähige Wartungskosten. Werden Geräte ohne Schuld des Mieters defekt, muss der Vermieter die Wiederbeschaffungskosten selbst tragen. Die Kosten der auf der Ablesung der Verbrauchswerte beruhenden Heizkostenabrechnung durch einen Dienstleister (Wärmemessdienst) sind vollständig umlagefähig.

„Will der Gebäudeeigentümer die Ausstattung zur Verbrauchserfassung mieten oder durch eine andere Art der Gebrauchsüberlassung beschaffen, so hat er dies den Nutzern vorher unter Angabe der dadurch entstehenden Kosten mitzuteilen; die Maßnahme ist unzulässig, wenn die Mehrheit der Nutzer innerhalb eines Monats nach Zugang der Mitteilung widerspricht. Die Wahl der Ausstattung bleibt im Rahmen des § 5 der Heizkostenverordnung dem Gebäudeeigentümer überlassen.“

Die Miete für Erfassungsgeräte sowie die Kosten der auf der Ablesung der Verbrauchswerte beruhenden Heizkostenabrechnung durch einen Dienstleister sind vollständig umlagefähig.

Kosten der Eichung

Die Kosten der Eichung von eichfähigen Messgeräten (Wärmemengenzähler, Wasserzähler) sind vollständig umlagefähig, sofern die Messgeräte vom Vermieter gekauft wurden. Sind die Geräte gemietet, sind Eichkosten in der Regel bereits in den Mietkosten enthalten.

Kosten einer Verbrauchsanalyse

Zu den abrechenbaren Heizkosten zählen auch die Kosten für eine Verbrauchsanalyse. Eine Verbrauchsanalyse soll die Mieter befähigen ihr Heizverhalten bewusster zu steuern. Die Verbrauchsanalyse sollte insbesondere die Entwicklung der Kosten für die Heizwärme- und Warmwasserversorgung der vergangenen drei Jahre wiedergeben.(§ 7 Abs. 2 der Heizkostenverordnung).

Sonstige umlagefähige Kosten

- Zusatzmittel, Hilfsstoffe, Frostschutzmittel, Additive für Heizöl, Mittel die Korrosion und Kalkablagerungen vermeiden, Rußbildung verhindern, Einfriergefahr mindern

- Wasserkosten für die Befüllung der Anlage, auch nach Reparaturen

- Die Untersuchung des Warmwassers auf Legionellen betrifft die Wohnungen, die zentral mit Warmwasser versorgt werden.

- Zwischenablesekosten bei Auszug, aber nur für den betreffenden Mieter

- Fahrtkosten für Zweitanfahrten (umstritten)

- Umlageausfallwagnis im öffentlich finanzierten Wohnungsbau bis zu 2% der Betriebskosten nach § 25 der Neubaumietenverordnung

Das könnte Sie auch interessieren...

Eine Heizung benötigen wir in unseren Breiten in jedem Haus. Auch einem Passivhaus muss, wenn auch nur wenig, Wärme zuge...

Eine Heizung benötigen wir in unseren Breiten in jedem Haus. Auch einem Passivhaus muss, wenn auch nur wenig, Wärme zuge... Warum eine Heizkostenabrechnung erstellt werden muss, welche Bestandteile sie enthalten sollte und wie individuell abger...

Warum eine Heizkostenabrechnung erstellt werden muss, welche Bestandteile sie enthalten sollte und wie individuell abger... energytools vermittelt Informationen, Erfahrungen und praktische Tipps aus den Bereichen Bauen, Heizen und Lüften.Alle I...

energytools vermittelt Informationen, Erfahrungen und praktische Tipps aus den Bereichen Bauen, Heizen und Lüften.Alle I... Was muss auf die Wunschliste für eine neue Heizung und welche Fragen sollten durch den Heizungsbauer beantwortet werden?...

Was muss auf die Wunschliste für eine neue Heizung und welche Fragen sollten durch den Heizungsbauer beantwortet werden?... Mehr über Umwälzpumpen, die in modernen Heizungsanlagen benötigt werden, um das Heizungswasser zu den Heizkörpern zu tra...

Mehr über Umwälzpumpen, die in modernen Heizungsanlagen benötigt werden, um das Heizungswasser zu den Heizkörpern zu tra...